为读者提供最具价值的家电新闻

本年度结束,空调行业三强格力、美的、海尔市场表现依然十分稳定,奥克斯持续强势发力,内外销总量超过1100万台,跻身第一阵营。相比而言,以TCL、海信、长虹、志高为代表的第二阵营本年度的总体表现比较抢眼,整体市场占有率有了明显提升。而以扬子、新科等为代表的行业老牌劲旅和以美博为代表的新生力量本年度同样有不俗表现。

海尔

健康空调,海尔造。从智能空调第一品牌变成空气生态唯一品牌,在自清洁基础上,通过56℃高温除菌、空气除菌,进行三重除菌迭代除菌舱空调以及新物种洗空气空调。同时,海尔空气网发力全屋空气方案,利用20多年对健康空气的研究,以空调为中心糅合上千家生态方,打造智慧卧室、儿童房等全屋智慧空气方案以及21类细分场景解决方案。这一方式,彻底颠覆了人们对于空调销售的刻板印象,尤其是在当下“空调弱周期”的大环境下,海尔空调业务还实现了线上线下份额唯一双增长,正在为行业开辟一个新的赛道。

格力

随着线上渠道的日益强壮,原本属于格力独一无二的渠道优势正在面临全盘颠覆,新的玩法下,格力也在顺应着时代变化前进。这一冷年里,格力空调显然大幅提升了与电商平台间的互动联系,过去一味高冷的格力如今也学会在降价之余玩出一些新鲜的花样来。不过必须强调的是,在线下渠道市场,格力空调依旧拥有目前空调行业无以复制的战略纵深,这对于今后格力实现线上下整合后的新零售模式来说,是最好的底蕴保障。

美的

美的作为空调市场的头部品牌,在空调市场上,美的空调更是频频从产品创新、IP营销、技术迭代和市场运作等多个层面发力,牢牢占据领先位置。在2020年年头美的更是实现了对于格力多年来的超越。今年因为疫情的影响,美的全面布局线上市场。同时,伴随着科技的升级,美的也进一步向前,美的空调从生产到流通、从营销到终端,数字化应用几乎无处不在,现如今所有的线上运作方式。

奥克斯

2019年的奥克斯通过开创了互联网直卖模式,第一次拉近了品牌与消费者之间的距离,让两者能够实现近距离的交流,不仅如此,泰国工厂的完善布局也让人们看到了奥克斯对于整体科技层面的投入,全国开启快闪店的红色风暴更让任看到了奥克斯潮流感和对市场需求的准确把握。

美博

在遭遇疫情冲击、新能效标准切换的大环境下,美博空调仍然同比逆势增长。在2020年开盘之初,美博空调就搭乘高铁站广告投放开启了一场“美博速度”。今年,美博安徽芜湖产业园的投产,又将带来500万套的年度新增产能。与“高铁速度”齐头并进的是美博空调创新产品的速度。依托深厚的技术创新和产品开发,在今年3月份,美博推出了首款“深紫外洁净杀菌”空调,即“轻奢派U健康”系列,该系列产品应用了行业首创UVC深紫外洁净杀菌技术,除菌率达90%以上,重新定义了空调健康安全。与此同时,电梯杀菌空调、热泵创世新品(商用3P热风机、地源热泵一拖多)等新品相继亮相并进入市场。随着空调产品的细分化、个性化、健康化和智能化变革,美博空调所面临的空间只会越来越大。

新科

新科空调以产品品质、服务、客户利益为导向,坚定了代理商对新科空调2020大卖的市场信心。疫情期间,今年线下会议无法正常召开。新科空调不仅创新性地把持续多年的线下开盘会议搬到线上,而且还把新科空调的超国标新品、渠道新政策搬到直播间,与经销商朋友共谋市场。新科空调不但努力加大产品外观、制冷制热、健康、智能化等方面市场调研的力度,开发满足顾客新需求的产品,而且更注重对新开发的产品和功能在性能方面优质的保证。在产品方面,新科空调加速产品迭代升级。

海信

2020冷年,一些头部空调企业率先打起了价格战,让整个行业进入了“以价换量”的发展轨道。而海信空调通过先后推出了多款热门产品在空调行业掀起了一股健康浪潮。受到疫情影响,大众健康意识大幅提升,长期宅家生活也让人们更加重视室内空气质量。因此,作为空气调节器,必须足够智能精确得能够检测到室内空气品质状况。相比普通空调产品,新风空调品类的开拓更加考验企业的技术功底。海信新风空调不仅持续升级新风空调使用的舒适性,解决了很多行业性难题。

志高

志高2020冷年一开局,便以“抢位、占位、霸位”的战略新思维,率先挺进新冷年赛道。这种唯快不破的闪击战式前置化布局在行业中引发了广泛思考,也给整个行业带来了新的发展思路。

在消费更新、需求释放的大背景下,志高始终立足于用户需求,一直坚持品质服务并驾,在功能技术与用户体验上不断突破。伴随中国制造2025、一带一路建设等政策东风,志高正不断在世界舞台崭露头角,并以全球知名展会为窗口,开展本土化营销,全球品牌影响力与日俱增。目前志高所处的园区升级及产业升级迎来新机遇,志高正蓄势谋变,再战新征程。

合资品牌持续边缘化

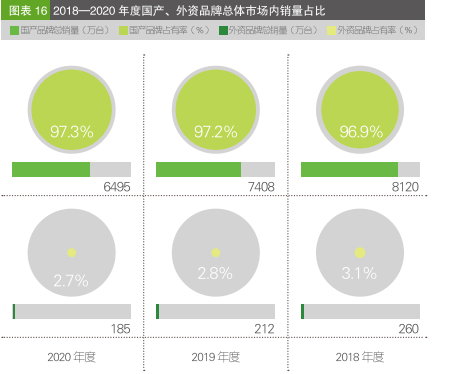

数据显示,2020年度结束,国产品牌总内销量为6505万台,外资品牌总内销量为185万.从占有率来看,国产品牌的占有率为97.2%,外资品牌占有率继续减少了3.6%(图表16)。

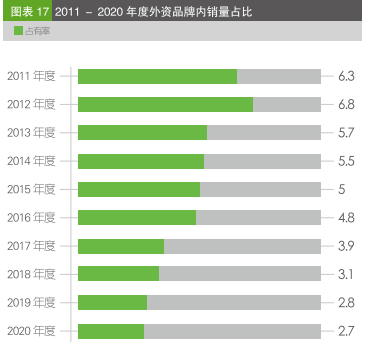

国产品牌对比合资品牌已呈不可逆转之势(图表17),可以说外资空调品牌在中国市场已经彻底边缘化。与此同时,在外资品牌阵营内部,各大品牌的表现与上一年度基本没有出现太大变化。本年度松下空调在中国市场的销量与上一年度稍有下滑但总体市场地位没有改变,在外资品牌阵营内部继续领跑。

2020年度结束,松下在合资品牌内部总体市场占有率由2019年度的的39.2%增长为49.8%。三菱电机长期坚持相对固定的市场规模,其市场拓展受场外因素的影响相对较小,因而每年的市场规模相对稳定。本年度三菱电机在合资阵营内部市场占有率仍然维持在26%。大金家用空调在中国市场继续稳定发挥,本年度在合资品牌内部总体市场占有率为16.7%,比去年16%的总体占有率有略微提升。三菱重工在合资品牌内部总体市场占有率7.5%,与去年基本相当(图表18)。这四个品牌是内销市场上外资品牌活跃的代表,市场占有率的变化表明其对中国空调市场消费需求的重视程度在变化。外资品牌高端优势已经没有那么突出,高端高质和亲和力的价格更能获得消费者的青睐。一个值得注意的现象是,近年来外资品牌市场份额减少,还与其主动加大家庭中央空调投入,将重点放到家庭中央空调的开发生产和销售上有关。

接下来我们将推出渠道特征篇 敬请期待。

参与讨论

评论列表 共有 0 条评论